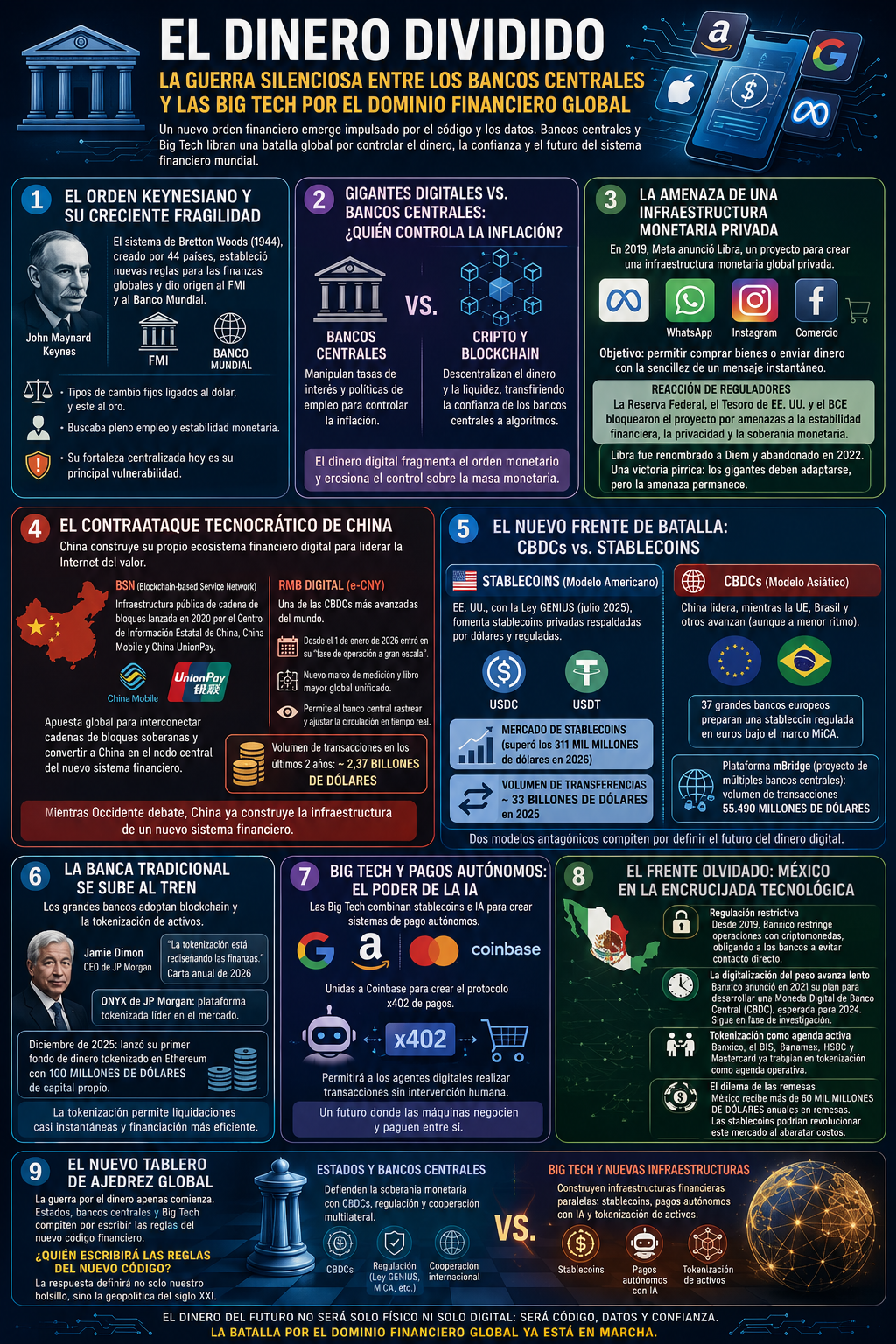

El Orden Keynesiano y su Creciente Fragilidad

Durante más de siete décadas, el sistema financiero global ha sido el bastión de un puñado de instituciones: los bancos centrales, el Fondo Monetario Internacional y el Banco Mundial. Estas entidades, nacidas en Bretton Woods bajo la influencia del economista John Maynard Keynes, fueron concebidas para apuntalar un capitalismo gestionado y evitar las crisis de entreguerras. Sin embargo, un nuevo orden está emergiendo, y sus arquitectos no son economistas ni ministros de finanzas, sino programadores y directores ejecutivos de Silicon Valley. La batalla por el dinero se ha recrudecido, y sus cimientos ya no son el oro o los tratados, sino el código y los datos.

El sistema de Bretton Woods fue la obra maestra del capitalismo de posguerra. Creado en 1944 por 44 países, estableció nuevas reglas para las relaciones financieras entre países industrializados y creó el Fondo Monetario Internacional (FMI) y el Banco Mundial. El economista británico Keynes, uno de sus principales arquitectos, soñó con un sistema más audaz: una moneda global llamada «bancor» y un banco central mundial.

El sistema de tipos de cambio fijos vinculaba todas las monedas al dólar y este al oro. En su esencia, buscaba el pleno empleo y la estabilidad monetaria. Pero la centralización que garantizó la estabilidad durante la Guerra Fría es, en la era de la información, su principal vulnerabilidad. Su poder, construido sobre el monopolio de la emisión y el control del crédito, se enfrenta a un enemigo descentralizado y de escala planetaria: las Big Tech.

Gigantes Digitales vs. Bancos Centrales: ¿Quién Controla la Inflación?

Los bancos centrales ejercen hoy su poder mediante la manipulación de las tasas de interés y las políticas de empleo. Sin embargo, este poder podría desvanecerse si la moneda y la liquidez se descentralizan. Las criptomonedas y las plataformas blockchain eluden la infraestructura financiera centralizada, transfiriendo la creación y la confianza de los bancos centrales a algoritmos de código abierto. El dinero digital está acelerando la fragmentación del orden monetario y catalizando las tensiones geopolíticas. Para los estados, el peligro no es tanto que estas monedas desaparezcan, sino que se conviertan en una alternativa líquida y global, erosionando el control sobre la masa monetaria.

La Amenaza de una Infraestructura Monetaria Privada

La mayor alarma sonó en 2019, cuando Meta (entonces Facebook) anunció Libra. Su objetivo era crear una infraestructura monetaria global privada, respaldada por una cesta de monedas fiduciarias y gestionada por la Asociación Libra, un consorcio de empresas tecnológicas. Con su poderío en pagos, comercio y datos (WhatsApp, Instagram, Facebook), Meta tenía el alcance para desafiar la soberanía monetaria de decenas de países. El proyecto buscaba permitir comprar bienes o enviar dinero con la sencillez de un mensaje instantáneo.

La reacción de los reguladores, liderados por la Reserva Federal, el Tesoro de EE. UU. y el Banco Central Europeo, fue inmediata y contundente. El proyecto fue bloqueado políticamente bajo la justificación de que amenazaba la estabilidad financiera, la privacidad y la soberanía monetaria. Libra fue renombrado a Diem y finalmente abandonado en 2022. El fracaso del proyecto mostró que incluso los gigantes deben adaptarse a un entorno donde la regulación manda, pero la derrota de Meta fue una victoria pírrica.

El Contraataque Tecnocrático de China

Frente al modelo de libre mercado estadounidense, Pekín ha orquestado un experimento diferente. China no debate entre monedas digitales de bancos centrales (CBDC) y stablecoins; lo abarca todo. Su proyecto emblemático es el Blockchain-based Service Network (BSN): una infraestructura pública de cadena de bloques, lanzada en 2020 por el Centro de Información Estatal de China junto con China Mobile y China UnionPay, que pretende sentar las bases digitales de su economía.

El BSN no es solo un proyecto nacional; es una apuesta global para convertir a China en el nodo central de la Internet del valor, construyendo una red de cadenas de bloques soberanas e interconectadas. Paralelamente, impulsa el RMB Digital, una de las CBDCs más avanzadas del mundo. A partir del 1 de enero de 2026, la moneda digital entró en su «fase de operación a gran escala», con un nuevo marco de medición y tecnología de libro mayor global unificado que permite al banco central rastrear y ajustar la circulación de la moneda en tiempo real. Su volumen de transacciones ha alcanzado aproximadamente los 2,37 billones de dólares en los últimos dos años. Mientras Occidente debate, el gigante asiático ya está construyendo la infraestructura para un nuevo sistema financiero.

El Nuevo Frente de Batalla: CBDCs vs. Stablecoins

La lucha no es unidimensional. Hoy, el conflicto se centra en dos modelos antagónicos:

- Las Stablecoins (El Modelo Americano): EE. UU., bajo la Ley GENIUS (aprobada en julio de 2025), ha preferido fomentar un ecosistema de stablecoins privadas como USDC y USDT, respaldadas por dólares y reguladas, como una forma de defender el dólar en el ámbito digital. El mercado de stablecoins ha superado la marca de los 311 mil millones de dólares en 2026, y su volumen de transferencias alcanzó aproximadamente 33 billones de dólares en 2025.

- Las CBDCs (El Modelo Asiático): La UE, Brasil y otros avanzan con sus propias monedas digitales, aunque a menor ritmo. Treinta y siete grandes bancos europeos están preparando una stablecoin regulada en euros para pagos empresariales y liquidaciones blockchain bajo el marco MiCA. Pero mientras algunos proyectos reducen el uso de blockchain, la carrera por la CBDC más influyente sigue siendo asiática, con plataformas como mBridge, un proyecto conjunto de múltiples bancos centrales cuyo volumen de transacciones se ha disparado a 55.490 millones de dólares.

La Banca Tradicional se Sube al Tren: La Tokenización de Activos

Lejos de quedarse atrás, los grandes bancos tradicionales están adoptando activamente la tecnología blockchain. El CEO de JP Morgan, Jamie Dimon, en su carta anual de 2026, enfatizó cómo la tokenización está rediseñando las finanzas. La plataforma tokenizada Onyx de JP Morgan es un ejemplo destacado, y la compañía lanzó su primer fondo de dinero tokenizado en Ethereum con 100 millones de dólares de capital propio en diciembre de 2025. Esta «tokenización de activos del mundo real» ofrece liquidaciones casi instantáneas y acceso a una financiación digital más eficiente.

Big Tech y Pagos Autónomos: El Poder de la IA

Las Big Tech están llevando la integración un paso más allá, combinando stablecoins con inteligencia artificial para crear sistemas de pago autónomos. Google, Amazon y Mastercard se han unido a Coinbase para crear el protocolo de pagos x402, que permitirá a los agentes digitales realizar transacciones sin intervención humana. Esta medida apunta a un futuro donde las máquinas negocien y paguen entre sí.

México en la Encrucijada Tecnológica

México, puente entre el norte y el sur, se encuentra atrapado en medio de este tsunami tecnológico. Aunque su banca central (Banxico) mantiene un control tradicional, las big tech ya operan con una sombra alargada. La gran mayoría de la población utiliza servicios digitales como WhatsApp o Facebook, plataformas controladas por empresas que no rinden cuentas al gobierno mexicano.

- Regulación restrictiva: Desde 2019, Banxico mantiene una circular que restringe las operaciones con criptomonedas, lo que obliga a los bancos a evitar el contacto directo con ellas. Sin embargo, la adopción del ecosistema avanza más rápido que su formalización.

- La digitalización del peso avanza lento: Banxico anunció en 2021 su plan para desarrollar una Moneda Digital de Banco Central, la cual se esperaba para 2024, pero el proyecto no ha sido cancelado y continúa en fase de investigación.

- Tokenización como agenda activa: Banxico, el BIS, Banamex, HSBC y Mastercard ya se sientan en la misma mesa para hablar de tokenización como una agenda operativa, no como prospectiva.

- El dilema de las remesas: México recibe anualmente más de 60 mil millones de dólares en remesas, un mercado que las stablecoins podrían revolucionar al abaratar costos, presionando a las autoridades a buscar un equilibrio entre la innovación y su regulación.

El Nuevo Tablero de Ajedrez Global

La guerra por el dinero apenas comienza. En un rincón, los estados y sus bancos centrales luchan por preservar la soberanía monetaria con CBDCs y marcos regulatorios como la Ley GENIUS. En el otro, las Big Tech buscan crear infraestructuras financieras paralelas, desde los pagos autónomos con IA hasta la tokenización de activos. La pregunta no es si el sistema financiero se transformará, sino quién escribirá las reglas del nuevo código. La respuesta definirá no solo nuestro bolsillo, sino la geopolítica del siglo XXI.

Referencias

- 1. Orden de Bretton Woods y Keynes: Bretton Woods Project. (2019). What are the Bretton Woods Institutions? https://www.brettonwoodsproject.org/

- 2. Proyecto Libra/Diem de Meta: BBC News. (2022, February 1). Facebook-funded cryptocurrency Diem winds down. https://www.bbc.com

- 3. Ley GENIUS (stablecoins en EE. UU.): Sullivan & Cromwell LLP. (2025, July 18). GENIUS Act Enacted. https://www.sullcrom.com

- 4. Infraestructura blockchain de China (BSN): State Information Center of China. (2020, April 25). Blockchain Service Network (BSN) Commercial Launch. https://datasec.sic.gov.cn

- 5. RMB Digital (e-CNY) de China: People’s Bank of China [PBOC]. (2025, December 29). China to enhance digital yuan management. China.org.cn. https://www.china.org.cn

- 6. mBridge y CBDCs multilaterales: Forbes. (2026, May 12). After MBridge and Agora, Multilateral CBDC Interoperability Is Dead. https://www.forbes.com

- 7. Tokenización y banca tradicional (JP Morgan): JP Morgan / Wellesley Hills Financial. (2025, November 12). JP Morgan’s Digitization of Assets. https://www.wellesleyhillsfinancial.com

- 8. Pagos autónomos con IA (protocolo x402): PYMNTS / Google. (2025, September 17). Google Unveils a Payment Protocol for AI-Driven Commerce. https://www.pymnts.com

- 9. México: regulación de Banxico y remesas: Banco de México [Banxico]. (2019, March 21). *Circular 4/2019*. https://www.banxico.org.mx

- 10. Mercado global de stablecoins: CoinGecko. (2026, January 18). 2025 Cryptocurrency Industry Report. https://www.coingecko.com

Descubre más desde JonathanMendoza.Space

Suscríbete y recibe las últimas entradas en tu correo electrónico.